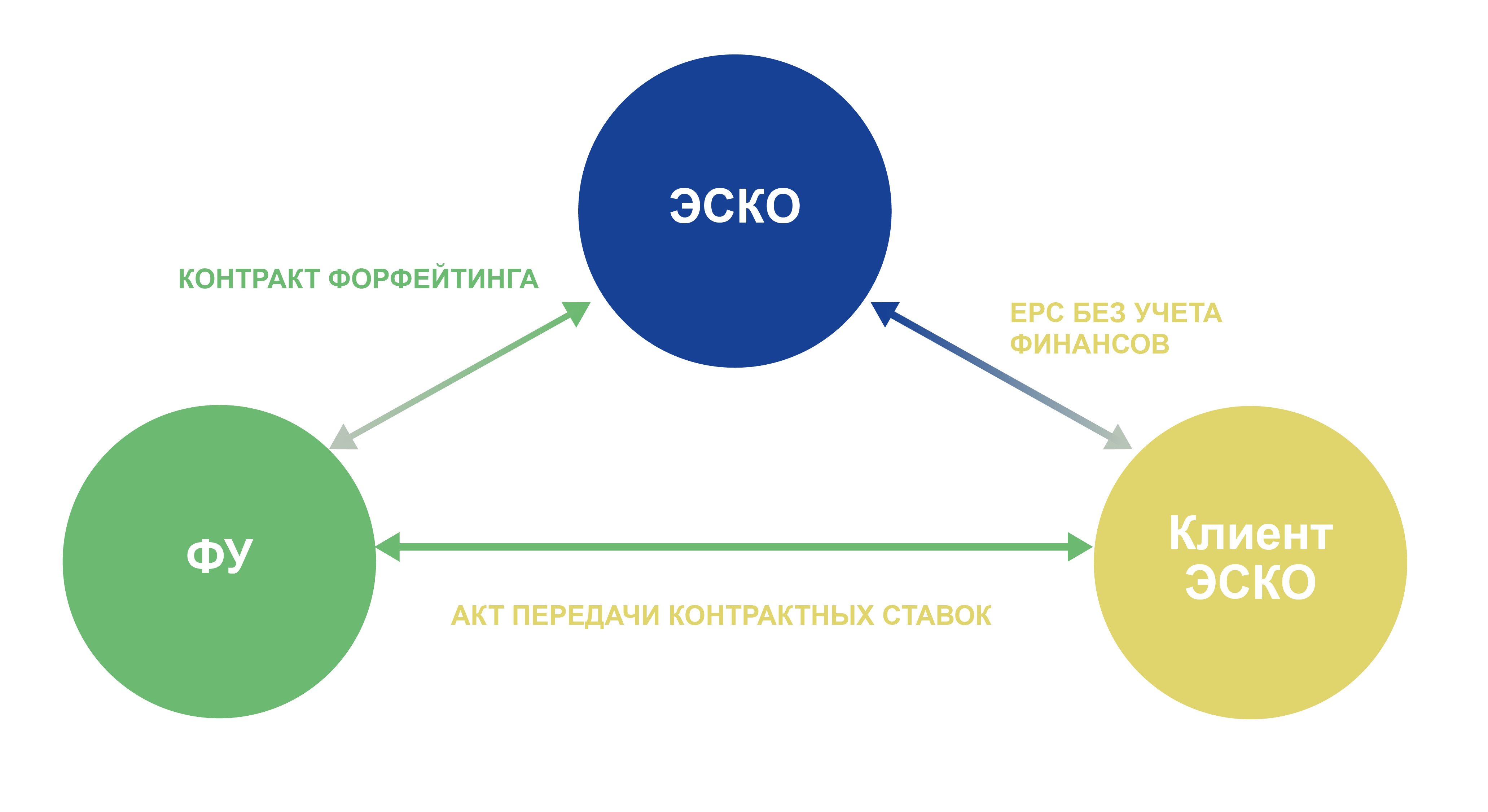

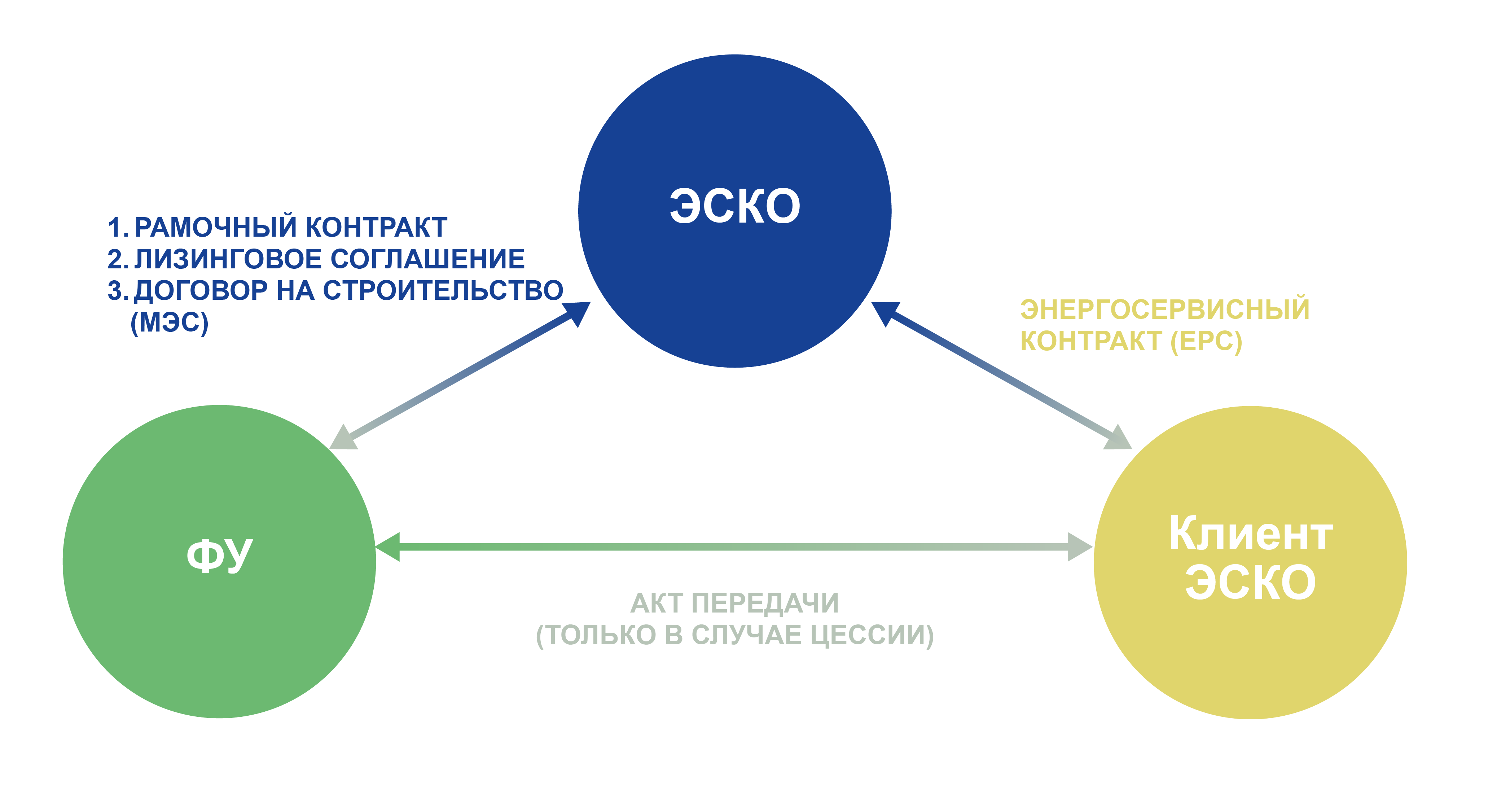

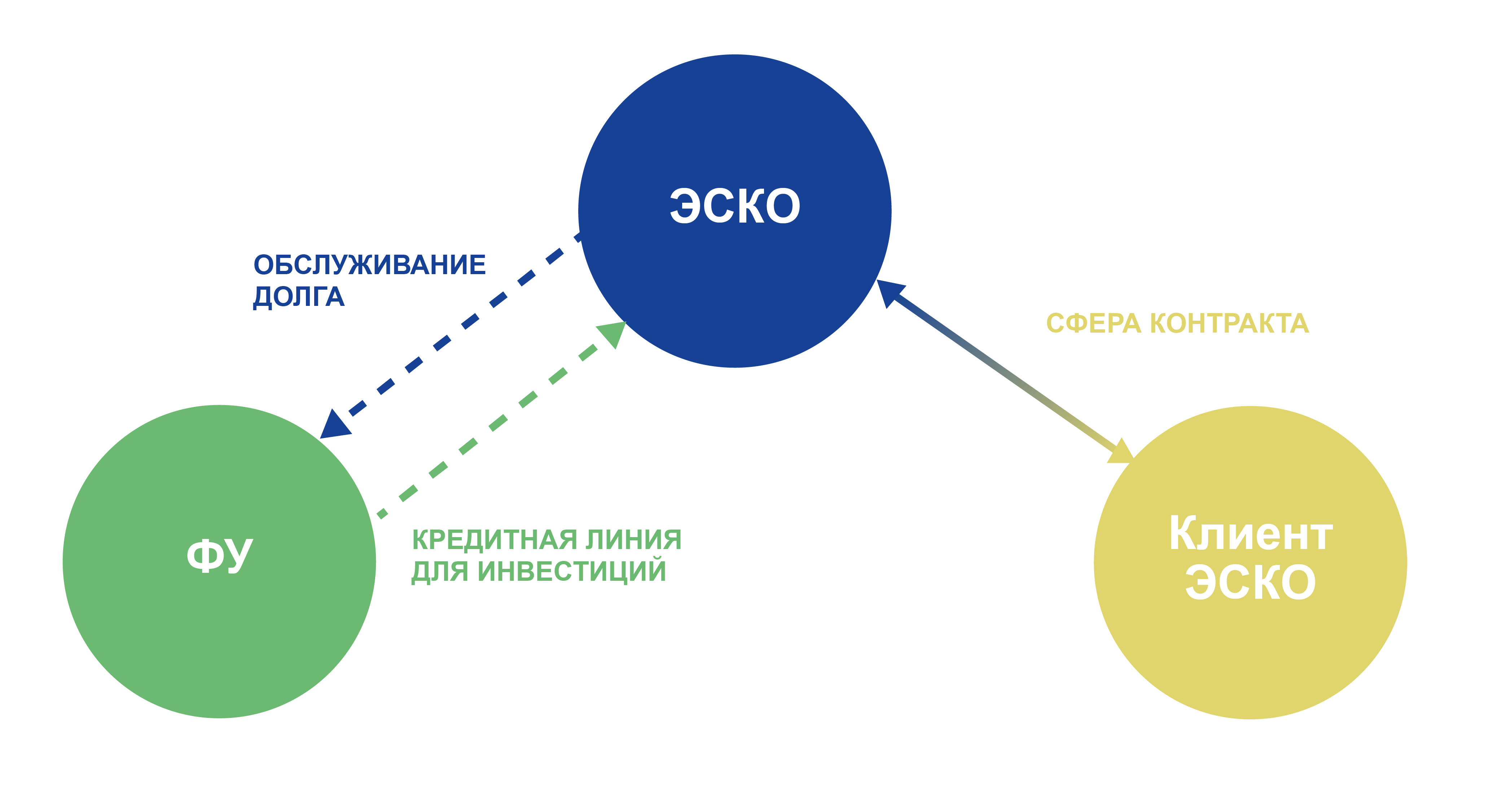

Форфейтинг

Контракт форфейтинга в чистом виде предполагает передачу ЭСКО прав на будущую дебиторскую задолженность, в частности, на платежи, ожидаемые от энергосервисного контракта финансовому учреждению (ФУ). В обмен на эту передачу ЭСКО получает единовременный платеж, который дисконтируется для учета временной стоимости денег и риска, связанного с дебиторской задолженностью. Данное соглашение не требует от ЭСКО заключения дополнительного соглашения о финансировании, поскольку финансовое учреждение принимает на себя риск получения будущих платежей. Структура договорных отношений, участвующих в сделке форфейтинга, обычно представлена в виде схемы, иллюстрирующей поток платежей и передачу дебиторской задолженности.

Клиент ЭСКО, ЭСКО и ФУ обычно подписывают «Уведомление и подтверждение уступки». Клиент ЭСКО подтверждает в этом документе продолжение обязательств по оплате перед ФУ независимо от любых споров между Клиентом ЭСКО и ЭСКО. Скрытая уступка без переуступки между всеми партнерами также возможна в рамках этой модели, но встречается нечасто.

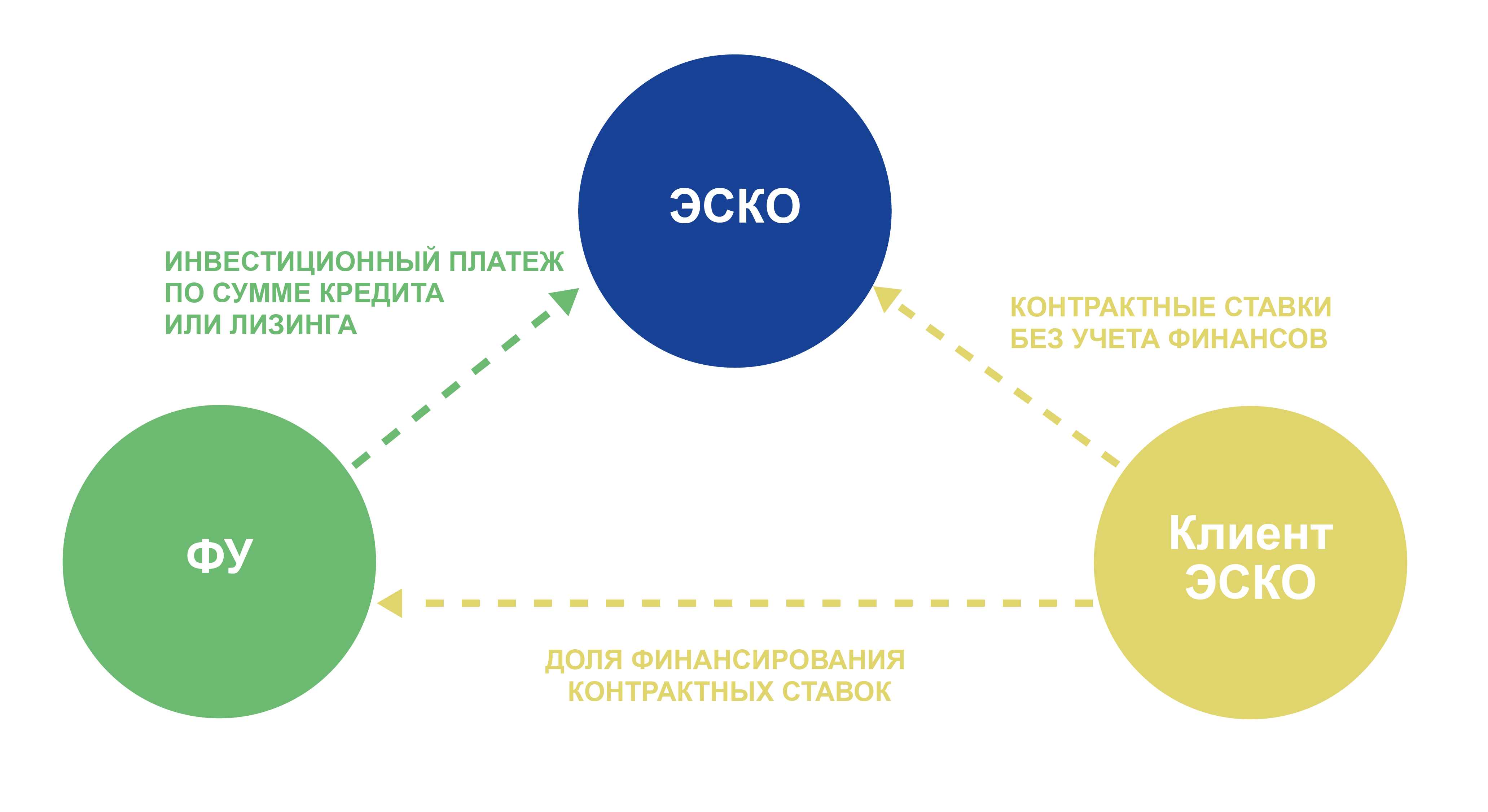

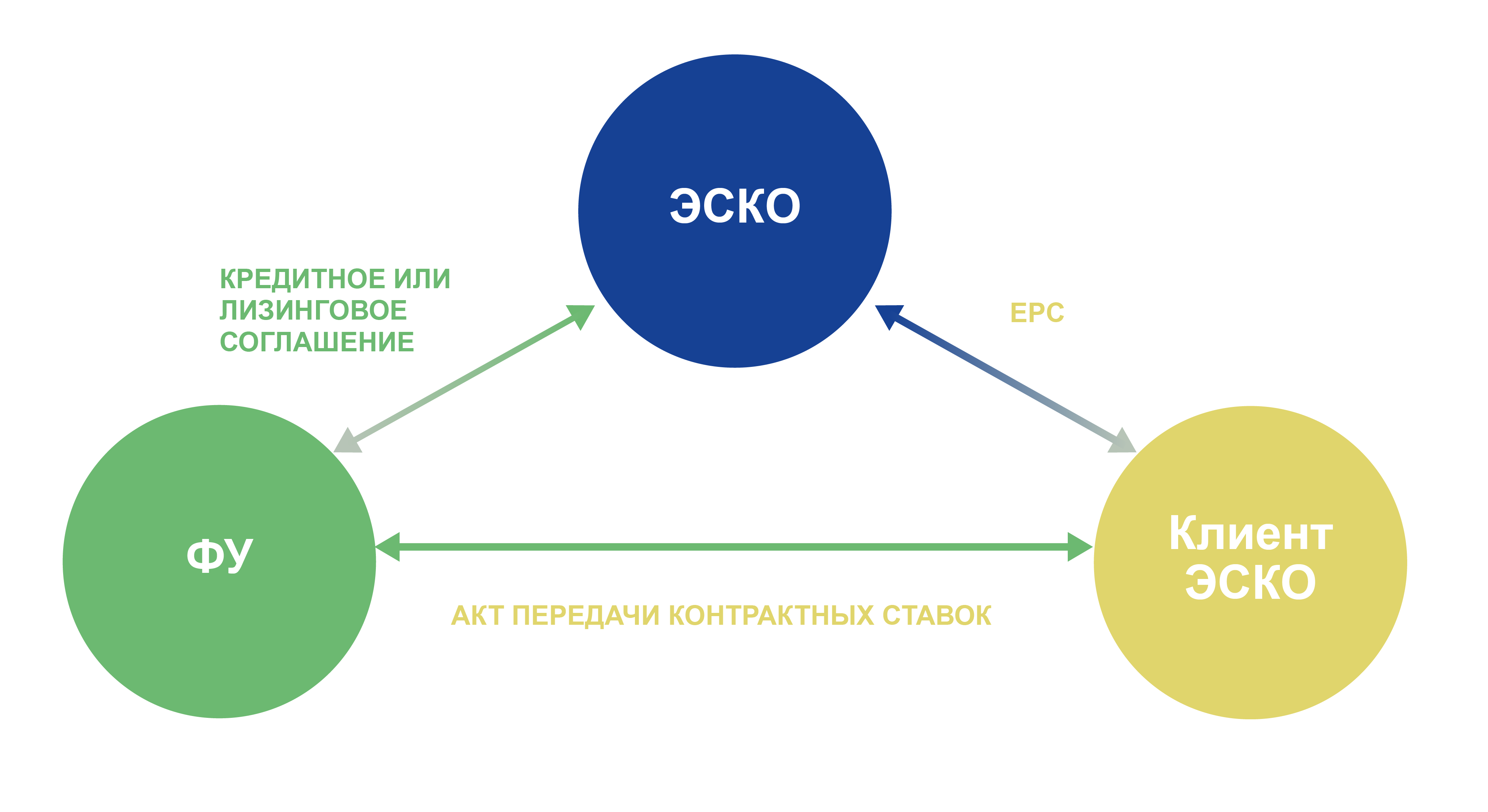

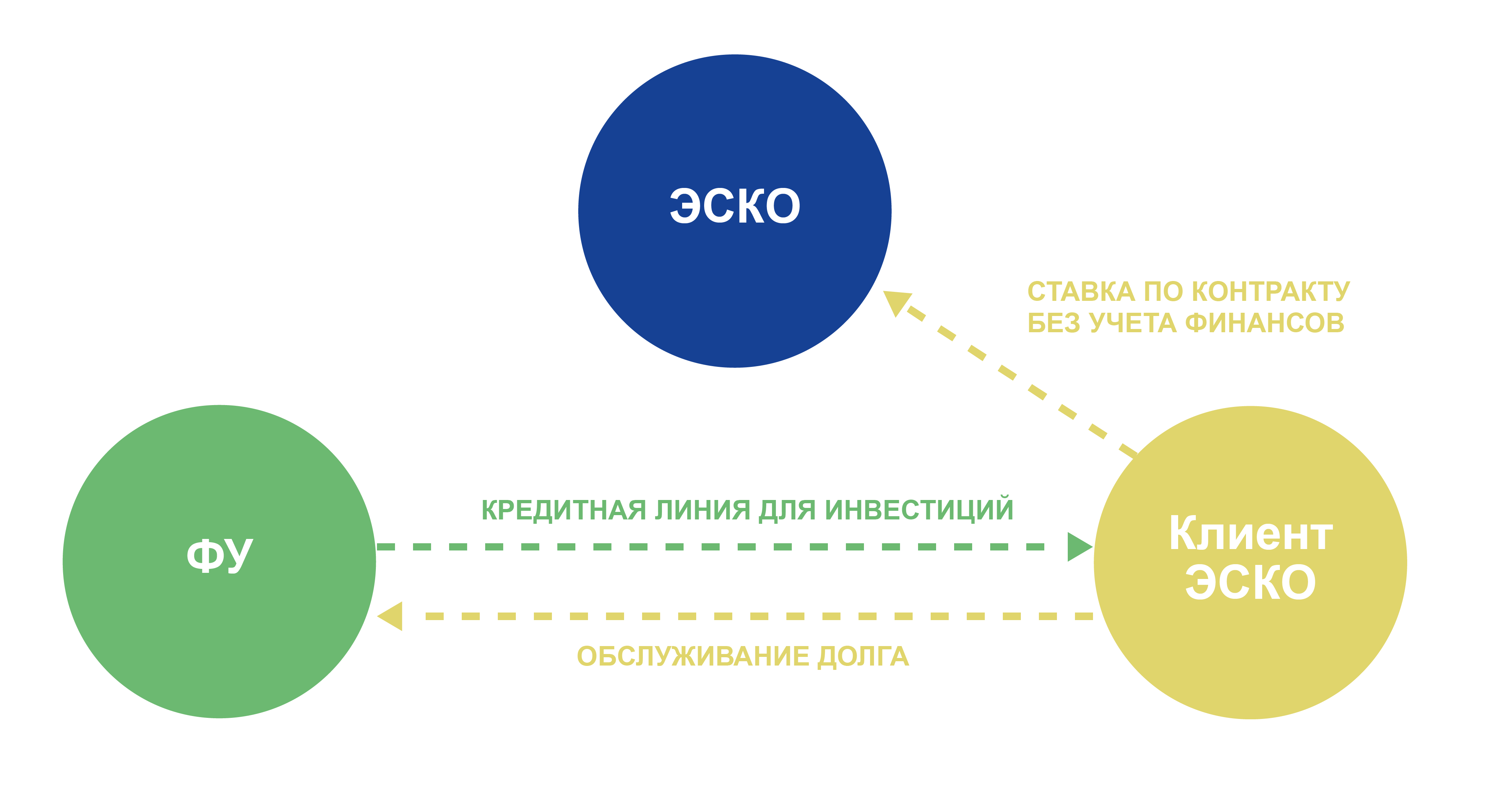

Наиболее важным предварительным условием является то, что дебиторская задолженность является законной и неоспоримой. Основываясь на успешно реализованных мероприятиях МЭС и ВИЭ, клиент ЭСКО должен подтвердить исполнение различными качественными инструментами обеспечения, чтобы уступленная доля контрактной ставки была юридически законной. Кроме того, уступленная дебиторская задолженность должна быть неоспоримой, то есть оплата уступленной контрактной ставки должна производиться независимо от дальнейших действий ЭСКО в отношении эксплуатации и технического обслуживания и/или EPC-гарантий. Данные предварительные условия могут быть выполнены с помощью следующих моделей:

- Контракт на поставку энергии (КПЭ) с уступкой цены базовой услуги по тарифной ставке

- EPC с уступкой фиксированной/акцептованной части ставки или

- EPC с уступкой общей контрактной ставки в сочетании со штрафом или банковской гарантией в случае неудовлетворительной работы ЭСКО

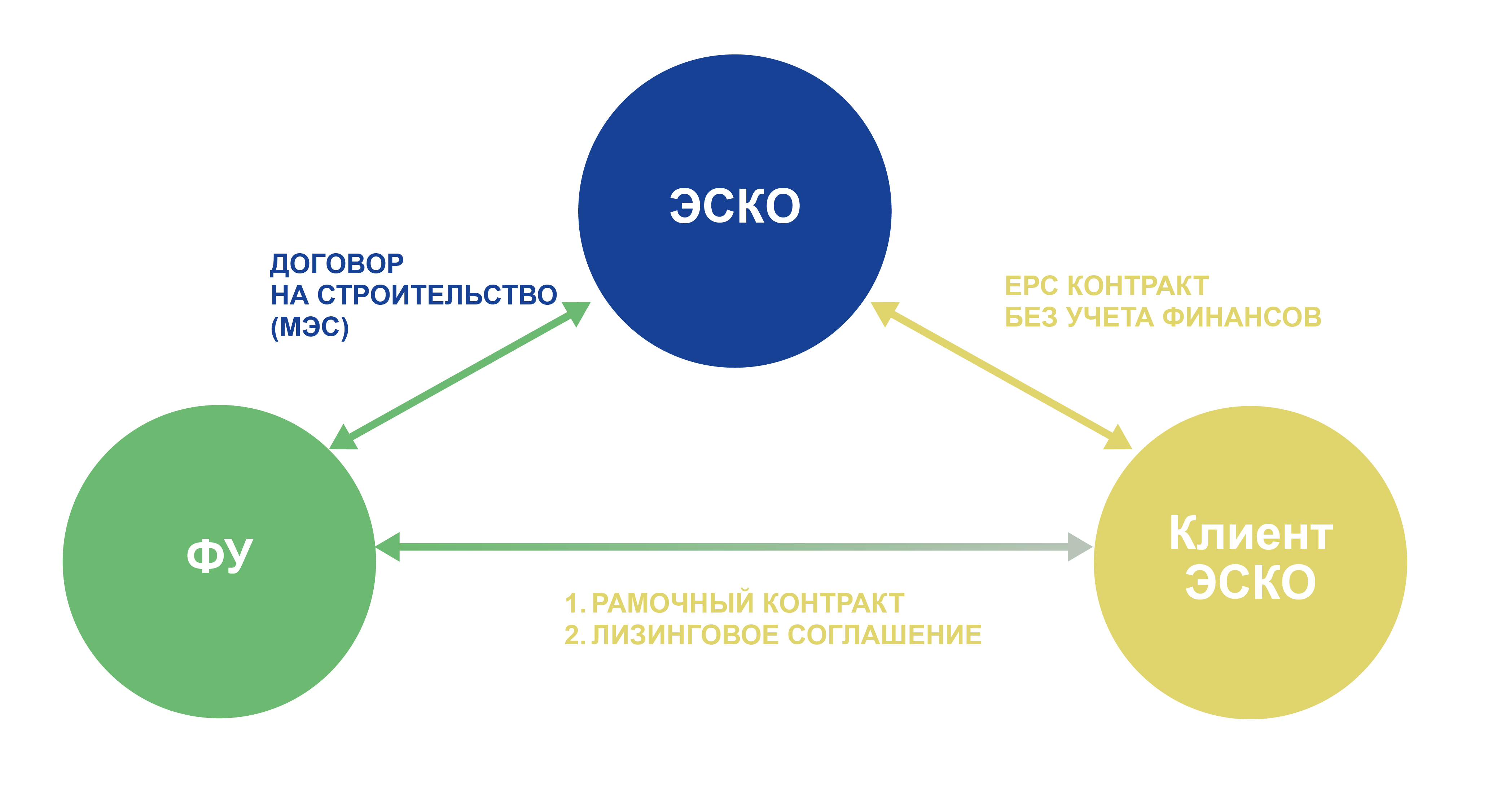

Интеграция системы бонус-малус в качестве поощрения за эффективность работы ЭСКО возможна в рамках всех трех моделей.

Как упоминалось ранее, сумма неустойки должна ограничиваться долей финансирования в контрактной ставке. Разумным ограничением может быть доля инвестиций плюс капитальные затраты в контрактной ставке. Оставшаяся часть (за эксплуатацию и техническое обслуживание, энергоснабжение, риски…) выплачивается ЭСКО отдельно в течение срока действия контракта.

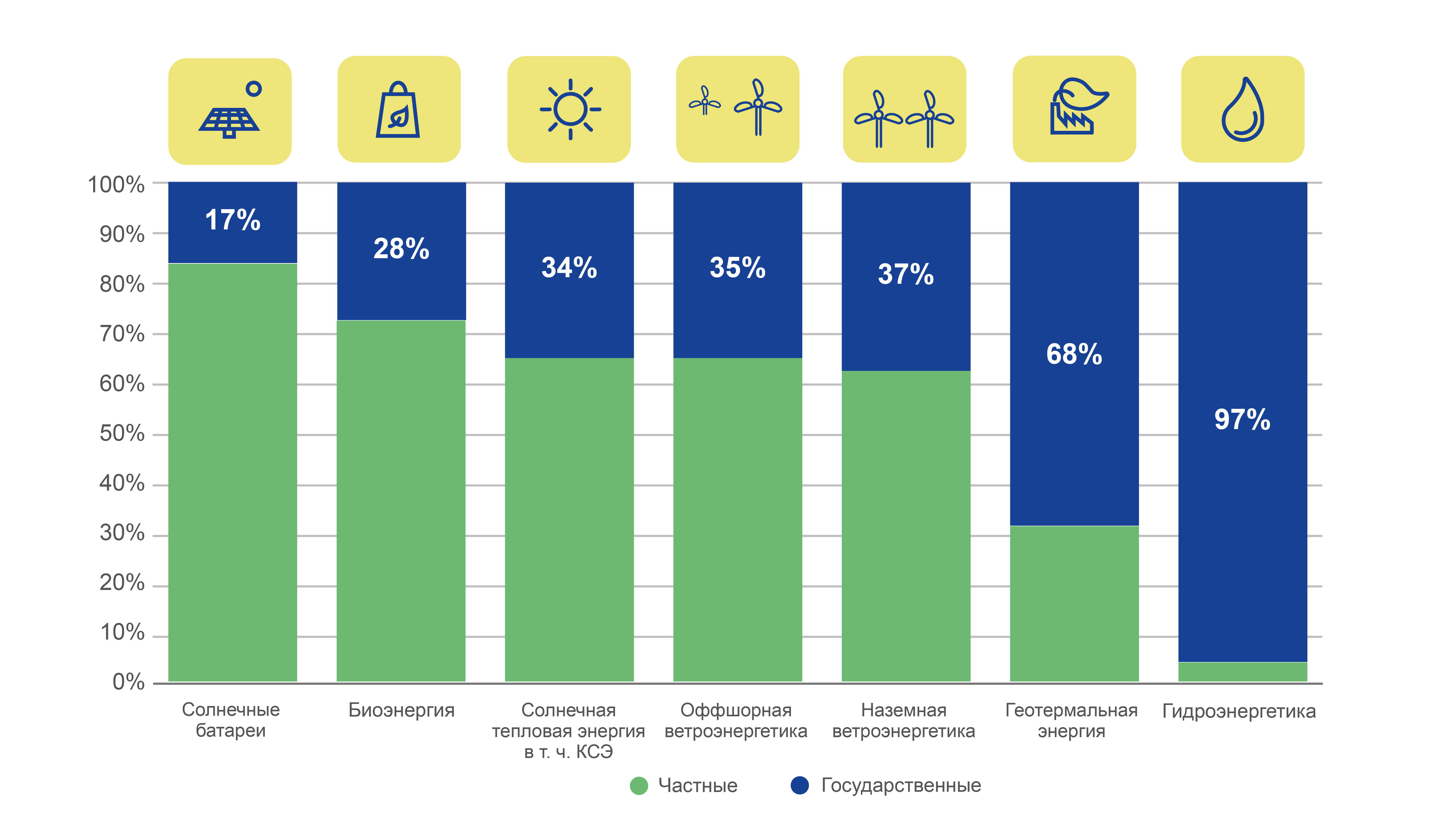

Источник: Инициатива по климатической политике (Climate Policy Initiative)

Источник: Инициатива по климатической политике (Climate Policy Initiative) Источник: IRENA

Источник: IRENA